Rombo no orçamento público escondido atrás de projeto de lei no Congresso

Está em andamento no Congresso Nacional projeto de lei que, se aprovado, irá interferir de forma brutal nos destinos da arrecadação tributária no Brasil. Trata-se do PLP 459/2017, que desvia recursos de tributos pagos pelos contribuintes em todas as esferas: federal, estadual, distrital e municipal. Ou seja, não adiantaria nada aprovarmos o melhor projeto de reforma tributária justa, pois os recursos arrecadados irão parar nas mãos de bancos privilegiados e não do orçamento público.

Ao contrário da falsa propaganda de que o projeto viria acelerar a arrecadação de créditos de difícil cobrança, o PLP 459/2017 desvia arrecadação tributária e viabiliza a realização de operação de crédito ilegal.

A infâmia começa com a criação de novas empresas estatais para operar esse esquema fraudulento (PBH Ativos S/A, CPSEC S/A, MGi Participações S/A etc.), justamente quando empresas estratégicas como Eletrobras, Petrobras, Embraer, Banco do Brasil etc. estão sendo privatizadas.

O momento é grave. Novos governadores já estão cobrando a aprovação do referido projeto, pois ele possibilita o ingresso de algum dinheiro rápido, inicialmente, por meio de empréstimo ilegal, porém, não estão atentando para o custo onerosíssimo e inconstitucional que afeta negativamente as finanças públicas atuais e futuras, e o rombo que virá logo depois.

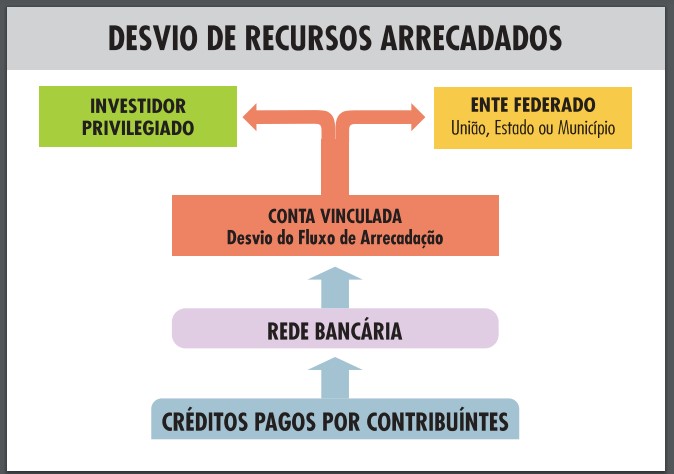

O empréstimo ilegal é pago “por fora” pelo ente federado que entrega, como garantia, a propriedade do fluxo da arrecadação de créditos (tributários e não tributários), que é desviado, conforme indicado no diagrama a seguir.

Os entes federados perdem o controle sobre a arrecadação de créditos tributários e não-tributários (parcelados ou não, inscritos ou não em Dívida Ativa), líquidos e certos, devido à cessão do fluxo de arrecadação desses créditos mediante contratos de alienação fiduciária ou outras ordens à rede arrecadadora. Esse desvio ocorre durante o percurso desses créditos pela rede bancária, para uma conta vinculada à empresa criada para operar o esquema porém, não é essa empresa que gerencia a referida conta, mas sim os investidores privilegiados que adquirem os papéis emitidos por essa empresa.

Sem esse esquema, a totalidade dos recursos arrecadados chegariam integralmente aos cofres públicos. Com o esquema, somente uma parte dos recursos arrecadados alcança os cofres públicos, pois a outra parte é desviada para investidores privilegiados e sequer irá compor o orçamento público. Com isso, toda a legislação de finanças do país, que é estruturada no princípio do orçamento único, está sendo burlada por esse esquema, razão pela qual a aprovação desse projeto será um escândalo.

Inúmeras aberrações legais embutidas nessas operações ferem a Constituição Federal, o Código Tributário Nacional, a Lei de Responsabilidade Fiscal e toda a legislação de finanças do país. Por isso, graves questionamentos por parte de órgãos de controle federais e estaduais, mas tudo isso tem sido ignorado por parlamentares que já aprovaram tal projeto no Senado e agora o mesmo se encontra em “regime de urgência” na Câmara.

PLP será votado diretamente no plenário da Câmara

Devido ao “regime de urgência”, tal projeto escandaloso deixou de passar pelo crivo de constitucionalidade tanto no Senado como na Câmara e será votado diretamente no plenário da Câmara, sem o devido debate das comissões, a não ser que a população se mobilize e impeça a aprovação dessa aberração.

Seis importantes entidades – Auditoria Cidadã da Dívida, Andes, Anfip, Fenafisco, Fenastc e Sinprofaz apresentaram Interpelação Extrajudicial a todos os líderes partidários e ao presidente da Câmara dos Deputados para que surta todos os efeitos jurídicos e legais no sentido de dar conhecimento do verdadeiro conteúdo do projeto de lei PLP 459/2017.

O texto do referido projeto está cifrado, de forma a impedir a percepção do seu nocivo alcance, como comprovado em alguns entes federados do país, com enormes danos legais, financeiros, econômicos e morais, conforme já apurado inclusive por uma CPI em Belo Horizonte, onde funciona a PBH Ativos S/A.

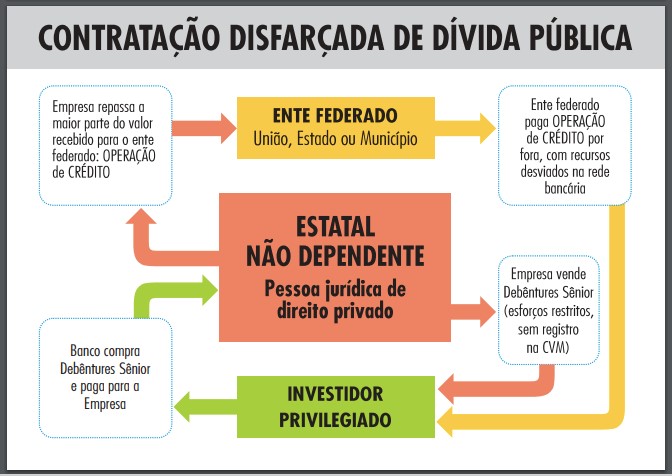

Os juros oferecidos por essas debêntures sênior emitidos pela PBH Ativos S/A são extorsivos, equivalentes a IPCA + 11%, ou seja, seria completamente insustentável, mas possui garantia total do ente federado, que entregará o fluxo de sua arrecadação tributária como garantia! Dessa forma, os recursos que deixarão de chegar aos cofres públicos beneficiarão o já lucrativo sistema financeiro! Um banco compra essas debêntures, paga à empresa criada para operar o esquema, esta fica com uma parte e repassa a maior parte ao ente federado, como mostra o diagrama a seguir.

No caso de Belo Horizonte, o banco BTG Pactual S/A, que foi o coordenador líder da operação de lançamento das debêntures, comprou a totalidade desses papéis por R$ 230 milhões. A empresa PBH Ativos S/A ficou com R$ 30 milhões e repassou R$ 200 milhões para o município de Belo Horizonte. O mecanismo foi uma mera fachada para o município obter esses R$ 200 milhões no mercado. Como esse empréstimo não é contabilizado como dívida, o seu pagamento se dá por fora, com aqueles recursos desviados ainda na rede bancária; um verdadeiro escândalo!

Caso não tivesse sido implementado esse esquema em Belo Horizonte, o município teria R$ 70 milhões a mais em caixa! Então, numa operação de R$ 200 milhões, em apenas 3 anos, o município já teve perda comprovada de R$ 70 milhões, conforme dados oficiais analisados pela CPI da Câmara Municipal de Belo Horizonte, que permitiu acesso a escrituras, documentos contábeis e contratos da PBH Ativos S/A, cuja análise revelou que referida empresa é mero veículo de passagem para confundir e dificultar a visualização das operações ilegais e fraudulentas que envolvem o desvio e sequestro de recursos públicos, além da perda de controle sobre a arrecadação tributária e danos financeiros efetivos.

O impacto disso em todo o Brasil, ao longo de um período de tempo maior, será desastroso e aniquilará as finanças de todos os entes federados, com o agravante de acobertar esquema fraudulento, porque contratar dívida dessa forma disfarçada é crime, segundo a Lei de Responsabilidade Fiscal. Além disso, devido à alienação fiduciária dos créditos parcelados a receber, essa perda continuará ocorrendo em escala exponencial ao longo dos anos.

O BTG Pactual S/A foi ao mesmo tempo o coordenador líder da emissão das debêntures pela PBH ATIVOS S/A e ele mesmo adquiriu a totalidade dessas debêntures. Também ele é que possui poderes sobre as Contas Vinculadas, que não podem receber qualquer interferência do Município nem da própria PBH ATIVOS S/A. A operação não foi registrada na CVM, com base na questionável Instrução CVM 476, que afronta o art. 19 da Lei 6.385/76.

O esquema da securitização envolve, adicionalmente, garantias públicas descomunais! Além da entrega do controle sobre a arrecadação dos créditos parcelados, caso algum desses créditos deixe de ser arrecadado, o Município se compromete com garantias e indenizações, ou seja, terá repor com outros créditos ou indenizar com recursos, como comprovam os contratos analisados pela CPI da PBH Ativos S/A.

Essas garantias são documentadas por outros papéis também emitidos pela empresa estatal criada para operar o esquema – as debêntures subordinadas – as quais são entregues pela empresa ao ente federado, em troca do compromisso de garantia no montante exigido pelo mercado. No caso de Belo Horizonte essa garantia foi de R$ 880 milhões, acrescidos de atualização monetária calculada pelo IPCA e mais juros mensais de 1% sobre a totalidade desse montante. Esse dado indica o quanto essa operação é onerosa: para receber, de forma ilegal, R$ 200 milhões, o município se comprometeu com R$ 880 milhões atualizados e remunerados! Os dados demostraram que em 3 anos os R$ 200 milhões foram pagos, mas o esquema prosseguirá ao longo de 9 anos…

Assim, ao contrário da propaganda enganosa de que o esquema da SECURITIZAÇÃO DE CRÉDITOS iria livrar o Estado de créditos podres, o esquema representa um grande rombo às contas públicas e a perda do controle sobre a arrecadação tributária. O ônus de cobrar o crédito tributário continua a cargo dos órgãos públicos, esteja ele inscrito em Dívida Ativa (cobrança judicial ou extrajudicial) ou não, seja de difícil arrecadação ou não. Todo esse trabalho de arrecadar, fiscalizar e cobrar continua a cargo do setor público, como aliás consta textualmente do projeto de lei. O que está sendo cedido de fato pelos entes federados não é o ônus de cobrar créditos de difícil arrecadação, como diz a propaganda falaciosa, mas sim o próprio produto da arrecadação tributária; o dinheiro que chega à rede arrecadadora, mediante a alienação fiduciária do fluxo da arrecadação.

É urgente mobilizar a sociedade para que todos possam contatar os deputados em seu Estado por e-mail ou telefone , para que possamos barrar a “legalização” desse grave esquema financeiro que está se alastrando no Brasil.

Fonte: Extra Classe

Comente esta notícia