Receita Federal desarticula organização que simulava quitação de tributos federais

Prejuízos aos cofres públicos são estimados em R$ 5 bilhões; cerca de 3 mil contribuintes estão envolvidos

A Receita Federal deflagrou hoje (28/9), em conjunto com a Polícia Federal e o Ministério Público Federal, a operação “Fake Money” para desarticular organização criminosa especializada em cessão de supostos créditos com o objetivo de simular “quitação” ou “compensação” de tributos federais. A fraude envolveu cerca de 3 mil contribuintes. A Receita Federal estima que os prejuízos causados à arrecadação alcancem R$ 5 bilhões.

Foram cumpridos 16 Mandados de Prisão Preventiva e 34 Mandados de Busca e Apreensão nas cidades de São José do Rio Preto (SP), Ribeirão Preto (SP), São Paulo (SP), Araraquara (SP), Piracicaba (SP), Barueri (SP), Osasco (SP), Descalvado (SP), Itapecirica da Serra (SP), Mirassolândia (SP), Curitiba (PR) e Uberlândia (MG). A operação contou a com a participação de 74 auditores-fiscais e dois analistas-tributários da Receita Federal, além de equipe de apoio.

Além do principal mentor do esquema, foram presos empresários, advogados, economistas, consultores e contabilistas que atuavam como intermediários e operadores da fraude. Dentre os bens bloqueados pela Justiça, encontram-se recursos financeiros, imóveis e veículos.

Entenda a fraude

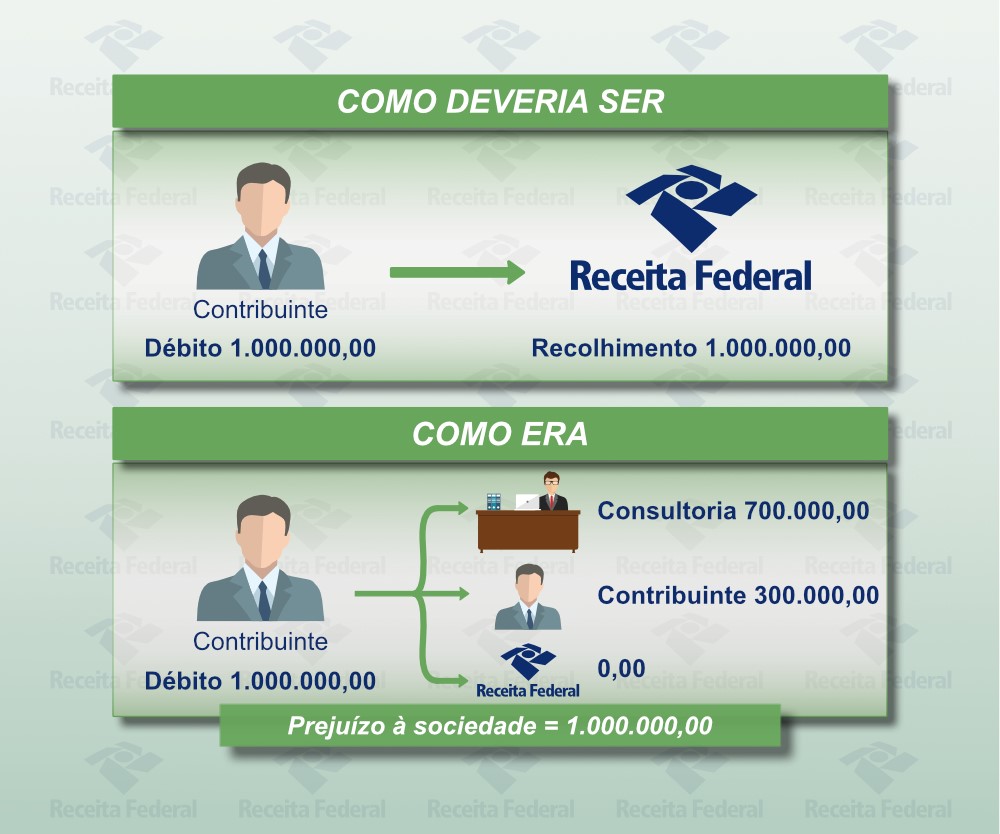

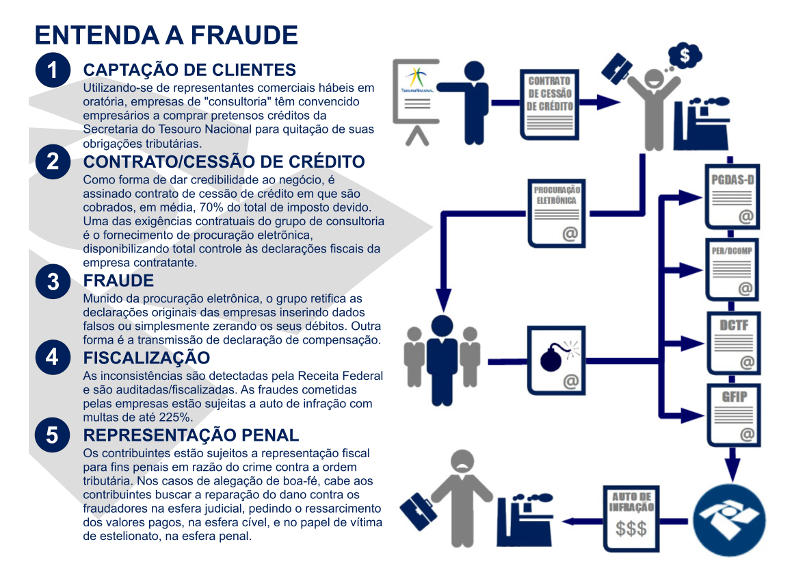

A pessoa jurídica vendedora informava à compradora que dispunha de crédito financeiro junto à Secretaria do Tesouro Nacional (STN), baseado em títulos públicos, e oferecia a falsa quitação de tributos com esses supostos créditos.

A fraude se dava por meio da inserção de informações falsas em declarações para reduzir ou eliminar ilegalmente as dívidas tributárias. A organização criminosa oferecia serviços de consultoria e assessoria tributária. Na maioria dos casos, a autorização para acesso aos sistemas era fornecida pelos próprios contribuintes aos fraudadores, seja por procuração ou pela entrega do certificado digital. Outras vezes, os próprios contribuintes eram orientados pelos fraudadores a promover as alterações de sistemas. Além disso, os fraudadores forjavam uma comprovação da quitação para seus clientes para convencê-los do sucesso da operação.

Na venda dos títulos podres existem aproximadamente 300 intermediários pessoas físicas e jurídicas, normalmente escritórios de advocacia, de consultoria/assessoria ou de contabilidade, espalhados pelos diversos estados do Brasil.

Para conseguir seu objetivo, o grupo fraudador se utilizava de vários artifícios e informações inverídicas, dentre elas a de que a STN validava a utilização de tais créditos para fins de quitação de tributos. Oferecia a seus clientes uma permanente assessoria jurídica e concedia um deságio na venda em média de 30% do valor devido do tributo.

Assim, para supostamente quitar um débito de R$ 1 milhão, as empresas adquirentes do crédito podre pagavam diretamente ao fraudador a quantia de R$ 700 mil, nada restando aos cofres públicos.

Ao adquirirem os supostos créditos com deságio, os contribuintes imaginam obter vantagem, porém, além do valor pago aos fraudadores, continuam com a dívida junto ao Fisco.

Proteção do contribuinte e da sociedade

A divulgação das fraudes é um meio de informar a sociedade para alertá-la, dando conhecimento da forma de atuação dos envolvidos na prática criminosa, evitando que seja induzida a erro por fraudadores. Também tem o efeito salutar de proteger o bom contribuinte, consciente da necessidade de recolher impostos e contribuições imprescindíveis para que o Estado atue nas áreas de saúde, educação e segurança, e de contribuir para a defesa do mercado concorrencial, uma vez que esses artifícios geram vantagens competitivas indevidas às empresas sonegadoras, configurando concorrência desleal e ofensa à livre iniciativa.

Diversas ações já foram realizadas para combater essas fraudes nos últimos anos, por exemplo:

-

Em 2012:

- Identificadas mais de 500 empresas ou entidades autoras em ações de execução de títulos públicos em todo o Brasil, resultando em mais de R$ 600 milhões em crédito tributário (CT) recuperado;

- Adoção de procedimentos para identificar novas ações judiciais impetradas com o mesmo propósito;

- Criado o grupo de trabalho com representantes da RFB, da STN, da Procuradoria-Geral da Fazenda Nacional (PGFN) e do Ministério Público Federal (MPF);

- Realizado, em Brasília, o “Seminário de Prevenção à Fraude Tributária com Títulos Públicos Antigos”;

- Lançamento da cartilha “Prevenção à Fraude Tributária com Títulos Públicos Antigos”;

-

Em 2017:

- Realizado, em Brasília, o novo seminário “Prevenção à Fraude Tributária com Títulos Públicos” Receita Federal e outras instituições definem estratégia de atuação conjunta para o combate à fraude com títulos públicos;

- Notificação de 100 mil contribuintes do Simples Nacional para realizar a autorregularização;

-

Em 2018:

- Elaboração do Ofício interinstitucional nº 01/2018/RFB/STN/AGU/DPF/PGFN/MPF com o objetivo de divulgar e sensibilizar o judiciário quanto à tipologia de fraude que se utiliza da existência de processos judiciais como uma forma de enriquecimento ilícito;

- Criado o bloqueio ao portal de Atendimento Virtual da RFB para que os fraudadores já identificados não atuem como procuradores de terceiros;

- Envio de 3 mil cartas de alerta para contribuintes identificados e não optantes do Simples Nacional;

-

De 2012 a 2018:

- Adoção de novos procedimentos de cobrança e fiscalização específicos para combater a fraude;

- Lançamento de ofício e cobrança dos créditos tributários sonegados;

- Encaminhamento de Representações Fiscais para Fins Penais (RFFP) ao MPF;

- Realização de 6 operações especiais específicas contra a fraude.

A Receita Federal já identificou os usuários do esquema fraudulento (compradores de tais créditos podres) e alerta que aqueles que não regularizarem espontaneamente a situação perante o Fisco serão objeto de ação fiscal ou auditoria interna. Uma vez iniciado o procedimento fiscal, ocorre a perda da espontaneidade e o sujeito passivo deverá arcar, além do valor principal devido, com multa de ofício que poderá atingir 225% do tributo.

Na hipótese de ação fiscal ou auditoria interna, os contribuintes infratores estarão sujeitos ainda à representação fiscal para fins penais, que deverá ser encaminhada ao MPF para a apuração de crimes previstos em lei.

Além da fraude ora citada, a Receita Federal já identificou outras organizações criminosas que praticam a fraude com a utilização de diferentes créditos, tais como LTN, NTN-A, Fies, Gleba de Apertados, indenização decorrente de controle de preços pelo IAA, desapropriação pelo Incra, processos judiciais etc. No caso dos títulos, além de forjados, são imprestáveis para quitação de tributos, visto que a compensação ou quitação de tributos federais por meio de título público é ilegal, sendo a única exceção o pagamento de 50% do ITR por meio de Títulos da Dívida Agrária (TDA).

Alguns contribuintes que aderiram à fraude, por se sentirem lesados, ingressaram com ação judicial contra a associação criminosa com o objetivo de rescindir o contrato firmado e de obter o ressarcimento dos danos sofridos.

Nome da operação

O nome da operação faz alusão aos imprestáveis e falsos créditos negociados para tentativa de pagamento de tributos. Assim, tomando emprestado o moderno termo FAKE NEWS, relacionado a notícias falsas, adotou-se o termo FAKE MONEY para esses falsos pagamentos.

Bloqueio de utilização de procurações por fraudadores

Atualmente, utilizando-se do mecanismo da procuração eletrônica ou procuração pública, o contribuinte detentor de certificado digital, pessoa física ou jurídica, tem acesso às informações de outros contribuintes, atuando no papel de procurador.

Como parte do modus operandi, os fraudadores solicitam uma procuração eletrônica ou procuração RFB para que possam, através do Atendimento Virtual da RFB (e-CAC), acessar a situação fiscal, a caixa de mensagens do contribuinte e os demais serviços disponíveis como forma de obter as informações necessárias para fraudar as declarações e impedir que o contribuinte tome conhecimento das mensagens eletrônicas enviadas pela RFB.

Em setembro de 2018, como mais uma ação de combate às fraudes e de proteção ao contribuinte, a RFB criou uma lista dos números de inscrição no Cadastro de Pessoas Físicas (CPF) e no Cadastro Nacional da Pessoa Jurídica (CNPJ) envolvidos com a venda, intermediação e operacionalização da sonegação nas diversas declarações de tributos. Esses fraudadores estão impedidos de atuar como procuradores de terceiros no portal de serviços da RFB, ainda que possuam alguma procuração concedida em data anterior ou posterior à data do bloqueio.

O contribuinte que estiver com o CPF bloqueado poderá utilizar todos os serviços do portal em nome próprio ou com o perfil de “Responsável Legal do CNPJ perante a RFB”, mas não poderá alterar o perfil de acesso para atuar como procurador de pessoa física ou de pessoa jurídica. Ao clicar na funcionalidade “Alterar perfil de acesso”, a opção de atuação como procurador estará indisponível.

O efeito de bloqueio da funcionalidade é semelhante para contribuintes pessoa jurídica. No entanto, o contribuinte que estiver com o CNPJ bloqueado para atuar em nome de terceiros ainda poderá utilizar todos os serviços do portal em nome próprio, com o perfil de “CNPJ matriz atuando como CNPJ filial” ou com o perfil de “Sucessora atuando como sucedida”, mas não poderá alterar o perfil de acesso para atuar como procurador de pessoa física ou de pessoa jurídica. Ao clicar na funcionalidade “Alterar perfil de acesso”, a opção de atuação como procurador também estará indisponível.

Essa medida tem o objetivo de evitar que fraudadores já conhecidos continuem fraudando as declarações de novos contribuintes enquanto as demais ações administrativas e penais contra o fraudador estão em andamento.

Espaço de orientações na página da RFB

Com o objetivo de esclarecer os contribuintes, a RFB disponibilizou uma área específica na sua página da na internet para esclarecer como funcionam as fraudes, identificar os tipos de créditos oferecidos pelos fraudadores, os procedimentos utilizados nas declarações para sonegar os tributos e as formas utilizadas para dar a aparência de legalidade da operação ao contribuinte/comprador. Também é possível acessar a Cartilha de Prevenção à Fraude Tributária com Títulos Públicos, as notícias sobre as operações realizadas pela RFB e as orientações sobre como o contribuinte deve proceder quando abordado com propostas de reduções vultosas de sua dívida tributária.

Há, ainda, um espaço onde é possível enviar denúncias anônimas sobre empresas que realizarem propostas de vendas.

Para outras informações e orientações sobre a matéria, consulte a área destinada às operações especiais na página da Receita Federal na internet:

http://idg.receita.fazenda.gov.br/sobre/acoes-e-programas/combate-a-ilicitos/fraude-tributaria

Cartas para autorregularização para 3 mil contribuintes que utilizaram falsos créditos para quitar tributos

A Receita Federal encaminha cartas para autorregularização para 3 mil contribuintes que utilizaram falsos créditos para compensação e/ou pagamento de tributos federais. Orienta também a retificação de declarações por cerca de 30 mil contribuintes que assinalaram indevidamente, e sem amparo legal, os campos de “imunidade”, “isenção/redução - cesta básica” ou “lançamento de ofício” nas Declarações do Simples Nacional, com o objetivo de reduzir e/ou zerar os valores devidos dos tributos apurados por esta sistemática. Estes contribuintes foram bloqueados no Sistema e devem retificar suas declarações para poder continuar neste regime de arrecadação simplificado.

A RFB tem combatido inúmeras fraudes com supostos créditos das mais diversas naturezas como, por exemplo: créditos financeiros supostamente controlados pela Secretaria do Tesouro Nacional (STN), créditos indevidos de Saldo Negativo de Imposto de Renda, créditos atrelados a título público denominado NTN-A, créditos do Fies, créditos de indenização decorrente de controle de preços promovida pelo Instituto do Açúcar de do Álcool nos anos 80, créditos de indenização por desapropriação de terras promovida pelo INCRA, dentre outros. Nesse contexto, foi identificado, pela RFB, que a empresa acima identificada apresenta indícios de ter se utilizado de fraude tributária na compensação e/ou pagamento de tributos federais.

Os procedimentos de compensação e pagamento de tributos são marcados por tentativas de fraudes envolvendo empresas vendedoras de créditos para suposta quitação ou compensação de tributos federais. Em vários casos, estas empresas se aproveitam da falta de conhecimento do empresário para ludibriá-lo com ofertas de créditos inexistentes e com a possibilidade de redução no pagamento de tributos.

Diversas operações, conforme amplamente divulgado pela imprensa e no site da Receita Federal , coordenadas com o Ministério Público Federal e a Polícia Federal, com a devida autorização judicial, têm sido realizadas nos últimos anos para o combate deste tipo de ilícito, a exemplo da “Operação Protocolo Fantasma”, “Operação Pirita”, “Operações Miragem I e II”, e, a mais recente, “Operação Fake Money”.

A Receita Federal alerta que a compensação de tributos federais com a utilização de créditos que não tenham natureza tributária é proibida por lei e sujeita os contribuintes a multas majoradas ou qualificadas, podendo estes ainda responder pelos crimes praticados.

Os usuários destes supostos créditos imaginam obter vantagem ao pagar aos fraudadores um valor menor que o tributo devido, porém, continuam com a dívida perante o fisco e perdem o valor pago aos fraudadores.

Recomenda-se a leitura cuidadosa da área dedicada ao assunto na página da Receita Federal e da cartilha constante do link abaixo, que traz, inclusive, procedimentos a serem seguidos por contribuintes que são abordados por empresas com ofertas desse gênero:

https://idg.receita.fazenda.gov.br/sobre/acoes-e-programas/operacao-deflagrada/operacao-deflagrada/

Dessa forma, a RFB prescreve que estas pessoas jurídicas apresentem ou retifique as declarações já entregues, incluindo os débitos não declarados e excluindo “compensações” indevidas, pois, após iniciada a fiscalização o contribuinte estará sujeito às seguintes consequências, sem prejuízo de outras sanções e encargos estabelecidos na legislação vigente:

1. Imposição de multa, que poderá chegar a 225% do valor do débito;

2. Representação fiscal para fins penais ao Ministério Público Federal para investigação e punição relativas ao ilícito penal;

3. Possibilidade de os sócios ou dirigentes responderem solidariamente pelas dívidas da pessoa jurídica, sendo executados em seu patrimônio pessoal. Essa responsabilidade solidária também poderá ser aplicada contra o representante de qualquer empresa que for responsável por fraude tributária, hipótese em que o passivo tributário será cobrado de todos pelo valor integral, até sua extinção.

MODELO DE CARTA

AVISO PARA A REGULARIZAÇÃO DE TENTATIVA DE QUITAÇÃO DE TRIBUTOS FEDERAIS COM CRÉDITOS INEXISTENTES

Nome Empresarial:

CNPJ:

Alerta Fraude: Tentativa de Quitação de Tributos Federais com Créditos Inexistentes

Senhor Contribuinte,

A Secretaria da Receita Federal do Brasil (RFB) tem combatido inúmeras fraudes com supostos créditos das mais diversas naturezas como, por exemplo: créditos financeiros supostamente controlados pela Secretaria do Tesouro Nacional (STN), créditos indevidos de Saldo Negativo de Imposto de Renda, créditos atrelados a título público denominado NTN-A, créditos do Fies, créditos de indenização decorrente de controle de preços promovida pelo Instituto do Açúcar de do Álcool nos anos 80, créditos de indenização por desapropriação de terras promovida pelo INCRA, dentre outros. Nesse contexto, foi identificado, pela RFB, que a empresa acima identificada apresenta indícios de ter se utilizado de fraude tributária na compensação e/ou pagamento de tributos federais.

Os procedimentos de compensação e pagamento de tributos são marcados por tentativas de fraudes envolvendo empresas vendedoras de créditos para suposta quitação ou compensação de tributos federais. Em vários casos, estas empresas se aproveitam da falta de conhecimento do empresário para ludibriá-lo com ofertas de créditos inexistentes e com a possibilidade de redução no pagamento de tributos.

Diversas operações, conforme amplamente divulgado pela imprensa e no site da RFB, coordenadas com o Ministério Público Federal e a Polícia Federal, com a devida autorização judicial, têm sido realizadas nos últimos anos para o combate deste tipo de ilícito, a exemplo da “Operação Protocolo Fantasma”, “Operação Pirita”, “Operações Miragem I e II”, e, a mais recente, “Operação Fake Money”.

Recentemente a RFB identificou cerca de 100 mil contribuintes que assinalaram indevidamente, e sem amparo legal, os campos de “imunidade”, “isenção/redução - cesta básica” ou “lançamento de ofício” nas Declarações do Simples Nacional relativas ao período de janeiro/2013 a junho/2017, com o objetivo de reduzir e/ou zerar os valores devidos dos tributos apurados por esta sistemática. Estes contribuintes foram bloqueados no Sistema e tiveram que retificar suas declarações para poder continuar neste regime de arrecadação simplificado.

A RFB alerta que a compensação de tributos federais com a utilização de créditos que não tenham natureza tributária é proibida por lei e sujeita os contribuintes a multas majoradas ou qualificadas, podendo estes ainda responder pelos crimes praticados.

Os usuários destes supostos créditos imaginam obter vantagem ao pagar aos fraudadores um valor menor que o tributo devido, porém, continuam com a dívida perante o fisco e perdem o valor pago aos fraudadores.

Caso a Pessoa Jurídica acima identificada tenha adquirido créditos para compensação ou quitação de tributos, recomenda-se a leitura cuidadosa da área dedicada ao assunto na página da Receita Federal e da cartilha constante do link abaixo, que traz, inclusive, procedimentos a serem seguidos por contribuintes que são abordados por empresas com ofertas desse gênero: https://idg.receita.fazenda.gov.br/sobre/acoes-e-programas/operacao-deflagrada/operacao-deflagrada/

Dessa forma, a RFB prescreve que esta pessoa jurídica apresente ou retifique as declarações já entregues, incluindo os débitos não declarados e excluindo “compensações” indevidas, pois, após iniciado o procedimento de ofício (primeiro ato por parte do fisco) o contribuinte estará sujeito às seguintes consequências, sem prejuízo de outras sanções e encargos estabelecidos na legislação vigente:

1. Imposição de multa, que poderá chegar a 225% do valor do débito;

2. Representação fiscal para fins penais ao Ministério Público Federal para investigação e punição relativas ao ilícito penal;

3. Possibilidade de os sócios ou dirigentes responderem solidariamente pelas dívidas da pessoa jurídica, sendo executados em seu patrimônio pessoal. Essa responsabilidade solidária também poderá ser aplicada contra o representante de qualquer empresa que for responsável por fraude tributária, hipótese em que o passivo tributário será cobrado de todos pelo valor integral, até sua extinção.

Orientações sobre o presente assunto podem ser dirimidas por meio do CAC/Plantão Fiscal da Delegacia de Receita Federal do seu domicílio.

Para acessar a entrevista número 1 concedida a TV Receita na coletiva clique AQUI.

Já para acessar a entrevista número 2 clique AQUI.

A íntegra da coletiva estará disponível em breve no nosso canal do youtube

Fonte: Receita Federal

Comente esta notícia